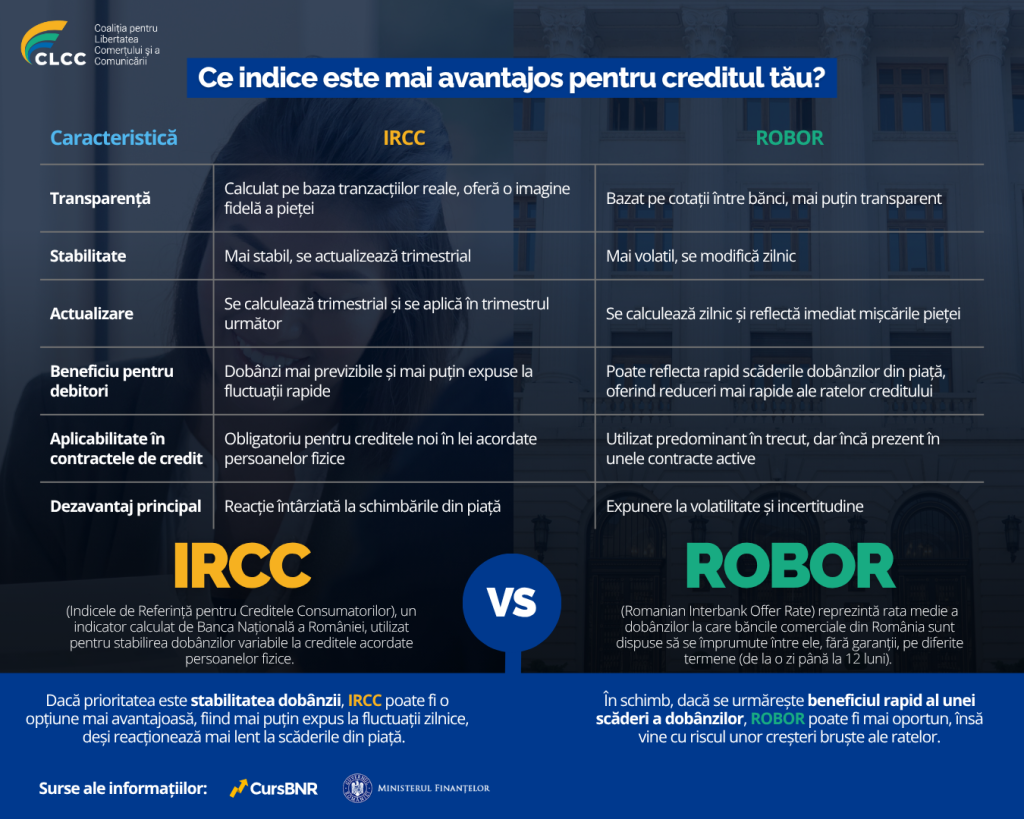

Alegerea dintre IRCC și ROBOR poate face diferența între un credit stabil și unul expus la variațiile pieței, motiv pentru care este esențial să cunoști cum funcționează fiecare indice.

IRCC (Indicele de Referință pentru Creditele Consumatorilor), un indicator calculat de Banca Națională a României, utilizat pentru stabilirea dobânzilor variabile la creditele acordate persoanelor fizice. Există în două forme: zilnic, ca medie ponderată a dobânzilor din tranzacțiile interbancare, și trimestrial, ca medie aritmetică a valorilor zilnice dintr-un trimestru, aplicabil în următorul.

ROBOR (Romanian Interbank Offer Rate) reprezintă rata medie a dobânzilor la care băncile comerciale din România sunt dispuse să se împrumute între ele, fără garanții, pe diferite termene (de la o zi până la 12 luni). Această rată este calculată zilnic de BNR, pe baza cotațiilor oferite de un grup de 10 instituții financiare selectate.

Următorul infografic surprinde principalele diferențe, avantaje și dezavantaje dintre IRCC și ROBOR, pentru a te ghida spre cea mai potrivită opțiune pentru creditul tău.

Alegerea dintre IRCC și ROBOR poate face diferența între un credit stabil și unul expus la variațiile pieței, motiv pentru care este esențial să cunoști cum funcționează fiecare indice.

Surse ale informațiilor: